境外资金参与境内投资方式对比——FDI/QFII/RQFII/QDLP

近年来,随着我国经济的高速发展和对外开放程度的不断深化,境外资金进入国内投资的积极性大幅提升,合法进入境内的方式也越来越多。

本文就投资人关心的境外资金参与境内投资的路径和方式进行了梳理和归纳,并结合国内各地最新的监管政策予以简要对比和分析,以供读者交流参考。

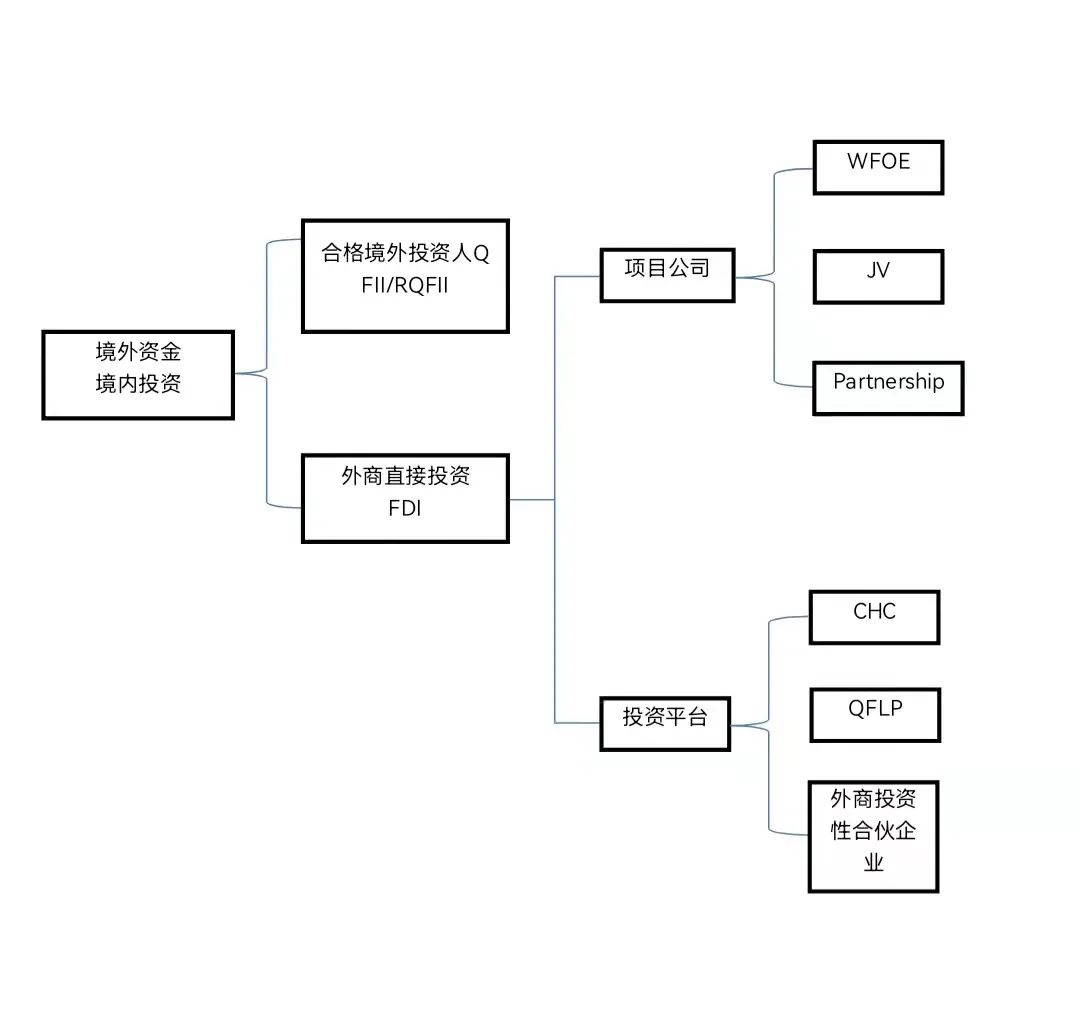

首先,我们对境外资金境内投资路径做了如下图所示分类。

1、什么是QFII/RQFII?

QFII,英文全称是Qualified Foreign Institutional Investor.,即合格境外机构投资者。

QFII制度,即合格境外机构投资者制度,是指在经过证监会审核之后,境外机构投资者将外汇换成人民币进行境内的证券市场投资,并能经过批准后将资本利得和股息等收入转换为外汇汇出的一种资本市场开放方式。

RQFII,英文全称是RMB Qualified Foreign Institutional Investor,即人民币合格境外机构投资者的意思。

RQFII制度是由QFII制度创新而来,是境外机构用人民币进行境内证券市场投资的制度。RQFII与QFII的最大区别就是使用的货币不同。

注:2019年起QFII/RQFII单体额度以及总额度限制都取消了。

2、什么是FDI?

FDI,英文全称Foreign Direct Investment,即外国直接投资。根据2020年1月1日起正式施行的《外商投资法》以及相关法律法规,外商直接投资是外国企业和经济组织或个人(包括华侨、港澳台同胞以及中国在境外注册的企业)按中国有关政策、法律、法规,用现汇、实物、技术等在中国直接投资的行为。

FDI包括:在中国境内开办投资项目(包括外商独资企业),与中国境内的企业或经济组织共同成立中外合资经营企业、合作经营企业或开展合作开发资源的投资(包括外商投资收益的再投资),以及经政府有关部门批准的项目投资总额内企业从境外借入的资金。

3、FDI和QFII/RQFII的主要区别是什么?

(1)投资领域不同。

FDI:境内股权投资,俗称一级市场以及一级半市场,并受外商投资负面清单限制;

QFII/RQFII:境内证券期货投资,俗称二级市场。

(2)投资主体不同。

FDI:所有外国的自然人、企业或者其他组织

QFII/RQFII: 经中国证监会认定的机构,一般包括境外基金管理公司、商业银行、保险公司、证券公司、期货公司、信托公司、政府投资机构、主权基金、养老基金、慈善基金、捐赠基金、国际组织等。

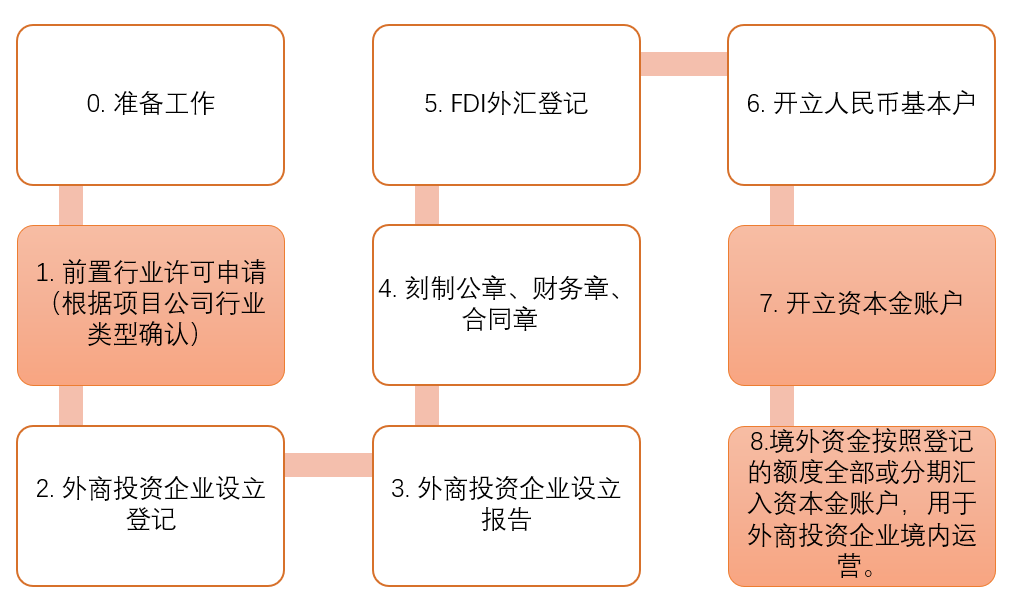

4、WFOE/JV/外资合伙企业路径下境外资金如何入境?

投资主体准备好申请文件后依次办理如下登记:

前置行业许可申请(如涉及)

外商投资企业设立登记

外商投资企业设立报告

刻制公章、财务章、合同章

FDI外汇登记

开立人民币基本户及资本金账户

之后境外资金即可按照登记的额度全部或分期汇入资本金账户,用于项目公司境内运营。

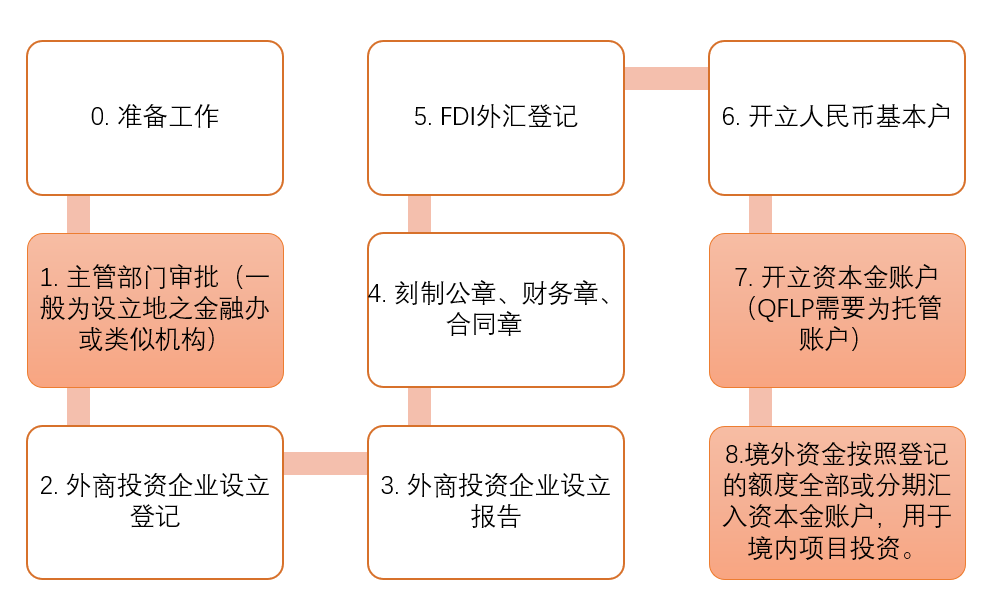

5、CHC、QFLP、外商投资性合伙企业路径下境外资金如何入境?

投资主体准备好申请文件后依次办理如下登记:

主管部门审批(一般为设立地之金融办或类似机构)

外商投资企业设立登记

外商投资企业设立报告

刻制公章、财务章、合同章

FDI外汇登记

开立人民币基本户及资本金账户(其中QFLP需要为托管账户)

之后境外资金即可按照登记的额度全部或分期汇入资本金账户,用于境内项目投资。

6、CHC、QFLP和外商投资性合伙企业的区别是什么?

(1)CHC:投资主体资格要求高,负面清单外所有项目都可以投资。QFLP: 投资主体资格要求高,管理人员资格要求高;GP需已完成基金管理人备案;部分QFLP试点地区需要“双落地”;QFLP设立前还需完成GP于当地之设立以及基金管理人备案。外商投资性合伙企业:投资主体资格要求较低,GP无基金管理人资格要求。

(2)QFLP成立后需按照中国证券投资基金业协会的要求进行私募基金备案,CHC和外商投资性合伙企业无此要求。

(3)QFLP取得的境外资金需在托管管理下使用,CHC和外商投资性合伙企业无此要求。

7、FDI项目公司(WFOE/JV/外资合伙企业)和FDI平台公司(CHC、QFLP、外商投资性合伙企业)的主要区别及优劣势在哪里?

(1)操作模式不同

项目公司(WFOE/JV/外资合伙企业):

境外资金直接投资到每个项目公司,每个项目分别申请额度;

项目公司根据项目运营的具体情况采取不同的组织形式,包括WFOE/JV/外资合伙企业。

平台公司(CHC、QFLP、外商投资性合伙企业):

境外资金先汇集到境内平台公司,再投向若干个项目公司。平台公司于设立时一次性申请预估总额度,不需要就若干项目前后报批。平台公司设立并完成外汇登记及资金账户开立后,只需以向银行发出指令的方式,直接在银行办理,结汇和划款合二为一。

平台公司根据不同情况,采取不同的组织形式,包括CHC、QFLP、外商投资性合伙企业。

(2)落地难度不同

平台公司(CHC、QFLP、外商投资性合伙企业)境内落地难度较大,除CHC外,QFLP仅可在试点城市/地区落地,外商投资性合伙企业落地也取决于落地当地对投资类企业的政策宽松度。CHC政策层面虽可全国落地,但实操层面囿于投资主体资格要求较高以及落地当地对投资类企业的开放程,实际落地也非易事。

相反,符合国家产业政策的项目公司(WFOE/JV/外资合伙企业),基本都可以在境内落地。

(3)结汇便利性不同

如本条第(1)点所示,项目公司模式下,每投资一个项目就需要按照第4条的流程进行审批,取得的资金仅用于该项目公司的运营。CHC、QFLP和外商投资性合伙企业则是申请落地平台,并一次性申请拟于境内投资的总额,待后续投资项目确认后可直接于境内拨付资金给到项目公司。

(4)纳税及优惠政策不同

境外资金投资的项目公司(WFOE/JV/外资合伙企业),在满足条件的情况下可以享受高新技术企业税收优惠、一般外商投资企业所得税税收优惠,或者与项目落地政府协商的个案优惠等。

平台公司(CHC、QFLP、外商投资性合伙企业)中, QFLP基金本身不需要纳税,仅在将利润分给GP/LP时才需要纳税。QFLP通常可以设立多个项目公司,统一作纳税申报,在项目之间抵扣盈亏。

大部分QFLP试点城市/地区都对QFLP给予税收优惠,例如:《海南省关于开展合格境外有限合伙入(QFLP)境内股权投资暂行办法》第二十二条规定:"积极推动外商投资股权投资类企业纳入海南自由贸易港鼓励类产业目录和鼓励外商投资产业目录,享受企业所得税优惠。落户在重点产业园区的外商投资股权投资类企业,可享受重点产业园区落地的地方优惠政策。”此外,根据《关于海南自由贸易港企业所得税优惠政策的通知》和《关于海南自由贸易港高端紧缺人才个人所得税政策的通知》,对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所得税;对在海南自由贸易港工作的高端人才和紧缺人才个人所得税实际税负超过15%的部分,予以免征。广州的QFLP政策适用于创投企业或者创投基金。

CHC如满足落地当地总部企业的相关认定标准,也可以享受总部企业的优惠政策。北京、上海、天津等地都出台了相应认定标准及优惠政策管理办法。

结语

综上,境外资金境内投资时,投资人及项目方需要综合考虑投资主体资格、投资领域、投资路径、税收优惠、时间成本等因素,从而选择合适的方式。

中富博睿将继续注视和洞悉跨境资本流动的业务发展和政策脉动,为投资人和市场机构提供专业的服务支持,为资本融通保驾护航。